\今回のテーマは「不安を解消するための賢い家計管理術」/

今回のナビゲーターは、美女組ゆっこさん

アパレル業界からFPへ転身! 独立系FPとして活躍するゆっこさんの素顔

今回、お金のナビゲーターとしてご登場いただく、ゆっこさんの経歴を教えていただけますか?

「金融機関を経て、2012年に独立系FP事務所『YOU&ME PARTNERS/ユメパートナーズ』を設立し、今年で13年目を迎えました。

実は、私のキャリアのスタートは呉服屋。大好きなアパレル業界で働いていたのですが、絹アレルギーが発覚し、休職を余儀なくされました。その時、お金に困った経験や、着物のローン計算が意外と楽しいと感じたことがきっかけで、FPの資格取得を決意。FP2級を2008年に取得し、その後、仕事をしながら出産も経験し、1級まで取得しました。」

ゆっこさんの事務所ではどのようなことをなさっているか教えていただけますか?

「私の事務所では、投資や保険、不動産などの商品販売は一切行わず、コンサルティングに特化しています。ライフプランの作成をメインに、資産運用の提案や相談後のフォローアップ(顧問契約)を提供するのが仕事。独立系FPとして、お客様一人ひとりの状況に寄り添い、安心できる未来設計のお手伝いをしたいと思っています。」

{40代女性あるある}なお金のお悩みトップ3とその解決策

{40代女性あるある}なお金のお悩みトップ3を教えてください。

「子供の教育費、老後、あとキャリアがお悩みとしては多いですね。目先の課題としては子供の教育費。長期的には老後が気になり、でも自分のキャリアもちょっと迷っている、みたいなイメージ。

あとは、ちょっと派生すると住宅関連のお悩みも多いです。住宅の費用が最近、かなり上がっているので、この負担が大きいのもその要因かなと感じています。」

|教育費|

子を持つ親として、教育費は悩みの種ですよね。具体的にはどんなお悩みを抱えていて、その解決策を知りたいです。

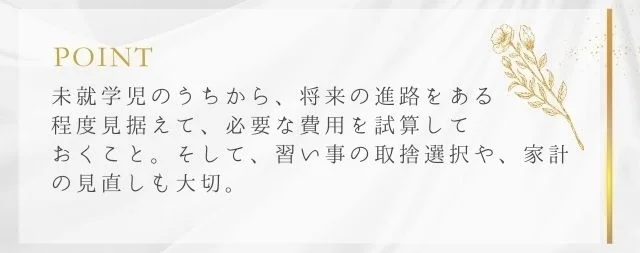

「お子さんが小学生から中学生にかけての時期は、塾や習い事の費用が家計を圧迫し、貯蓄が難しくなるケースも少なくありません。

教育費は、タイミングが決まっていて、先延ばしにすることができないため、計画的な準備が大切です。お子さんが未就学児のうちに、将来の進路を見据えて、必要な費用を試算しておくことをおすすめします。教育費は青天井なので、習い事の取捨選択や、家計全般の見直しも大切です。

小学生以上のお子さまをお持ちのかたも早く計画を立てることで、教育費の不安を軽減し、より安心して子育てに取り組むことができます。」

|老後費用|

社会情勢が目まぐるしく変化して、老後に不安を抱えるかたが多いと思いますが、多いお悩みと解決策を教えてください。

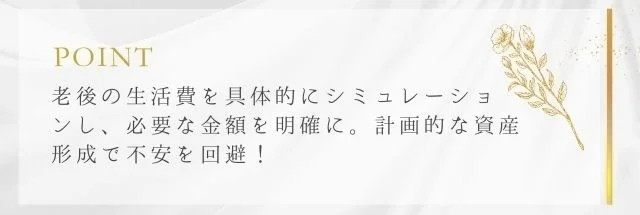

「かつて話題になった、老後2000万円問題に加え、昨今のインフレの影響もあり、老後への不安は増すばかりですよね。『老後資金がいくら必要なのか分からない』『退職金や年金だけで生活できるか不安』『インフレによる老後生活への影響が心配』といった声をよく伺います。

老後資金の不安を解消するためには、まず老後の生活費を具体的にシミュレーションし、必要な金額を明確にすることが大切です。その上で、iDeCoや新NISAなどの制度を活用し、計画的に資産形成を行いましょう。また、生活費の見直しも重要です。老後資金も固定費や特別費を削減することで、老後の資金計画に余裕が生まれ、早ければ早いほど選択肢が広がります。」

*固定費とは、家賃や水道光熱費など毎月決まった額が定期的に発生する支出のこと(ex.保険料、通信費、住居費)。特別費とは、毎月は発生しないが、年間を通して発生する支出のこと(ex.固定資産税や自動車税などの税金、車の保険や車検代、家族旅行や帰省の費用)。

|キャリア|

『このまま今の仕事を続けていていいのか』『何か新しいことに挑戦したいけれど、何をすればいいのか分からない』といった悩みを抱えているかたに向けて、アドバイスをお願いします。

「40代女性の中には、収入が伸び悩んだり、将来のキャリアプランが描けずに悩んだりするかたは少なくありません。『収入がなかなか増えない』『親の介護や自身の健康問題でキャリアを中断せざるを得なかった』というお声が多いです。

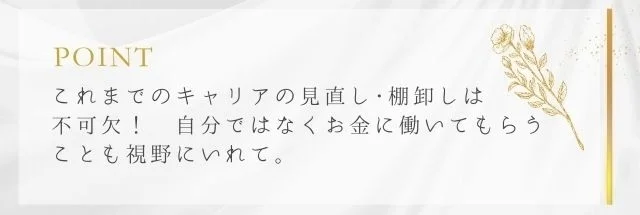

40代は、これまでのキャリアを見直し、今後の方向性を考える大切な時期です。資格取得やスキルアップのための自己投資、自分の強みや興味を再確認するキャリアの棚卸しをおすすめします。また、親の介護や自身の健康も考慮しながら、柔軟なキャリアプランを立てることが重要です。収入を増やす手段としては、新NISAなどお金に働いてもらうことも有効な手段です。40代からのキャリアチェンジは、決して遅すぎることはありません。自分らしいキャリアを築いていきましょう。」

我慢しない、でも賢く。ウェルビーイングなお金の使い方

収入に対して家賃は3割以内、食費は、交際費は……、といった割合のお話を聞きますが、バランスの良いお金の使い方としておすすめの割合を教えてください。

「40代は、仕事もプライベートも充実させたい、まさに人生の充実期。しかし、将来への不安も感じやすく、お金の使い方に悩むかたも多いのではないでしょうか。質の高い生活を送るためには、バランスの取れたお金の使い方が重要です。

ただ、よくメディアでも取り上げられるお金の配分については気にしない方が無難かもしれません。というのも、まず、住む地域や環境(社宅)などで住宅費の差が大きい。また独身だったり、夫婦だけだったり、子供がいたりするといろいろ変わってくるかと思いますので、一概に何%がいいと言うのは難しいんです。

参考程度に、都内の場合住宅費用は20%~25%程度に抑えることができると安心です。(返済比率が40%を超えるとそもそも借りられないので注意しましょう。)残り30%~40%を生活費、20%~30%を貯蓄と投資、趣味や娯楽、そして自己投資10%~20%などですね。」

ライフプランを作成する際に、忘れてはいけないことはありますか?

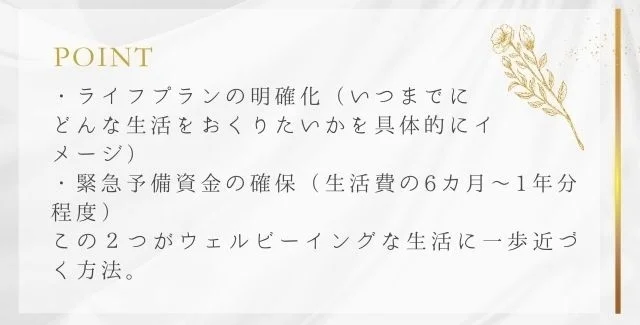

「あくまでも家庭ごとの軸を持つことが重要で、身の丈にあった割合を、ライフプラン作成を通じて見つけることが出でこれば、不安の大部分は払拭されると思います。

また、急な出費に備えて、生活費の6カ月~1年分程度の緊急予備資金を確保しておくと安心です。

40代は将来のことを見据えながらも、今の生活の充実も大切ですよね。バランスの取れたお金の稼ぎ方、使い方は、自分の価値観を知ることから。それができればウェルビーイングな生活に一歩近づけると思います。」

キャッシュレス時代の効果的な家計管理方法

キャッシュレス化が進んでいますが、使ったお金を把握するための家計管理はどうするといいですか?

「キャッシュレス決済が普及し、家計管理も大きく変化しています。お金の流れが把握しづらい、使いすぎてしまうというデメリットも多いですが、キャッシュレス時代だからこそ、効果的な家計管理方法を身につけ、賢くお金を管理しましょう。

けれど、実は私は、家計簿は必要ないとも思っています。家計簿をつけて満足するかたも多いですし、家計簿は見直さなくては意味がない。多数ある支出を把握するよりも、私は収入から支出を差し引いた貯蓄額の推移を把握するほうが大切かと。

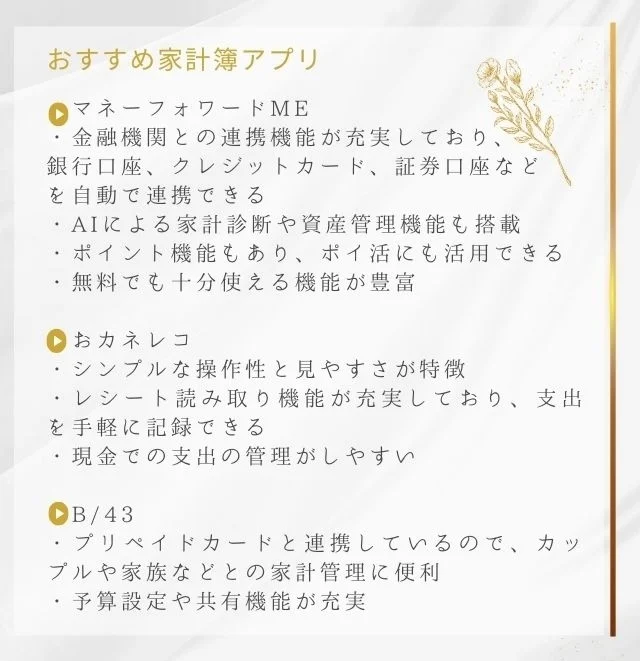

けれど家計簿をつけたいというならば、アプリと連携し、自動で支出を把握するのがおすすめです。自動で記録されるため、手間が省けます。また、クレジットカードや電子マネーの利用明細を定期的に確認し、支出が満足いくものだったか、不正利用がないかなどをチェックしましょう。簡単に支払えるキャッシュレスは、使いすぎにも注意が必要です。」

40代で見直すべき固定費と具体的な節約方法

今回お話を伺っていて、“固定費”の見直しについて重要性を感じました。“固定費”は、節約効果が高く、家計改善の第一歩にもなると思うのですが、どう見直せばいいですか?

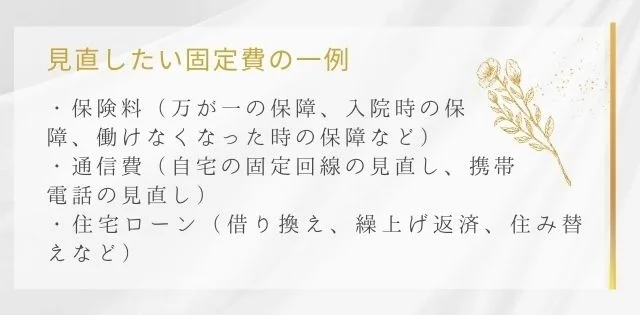

「毎月かかるお金だからこそ、固定費を見直すことで大きな節約に繋がります。保険、通信費、住宅ローンなど、見直すべきポイントはたくさんあります。子供が大きくなる前にできるだけ見直したいですね。」

「特に保険料、通信費、住宅ローンの見直しは取りかかりやすいかと思います。ポイントをお伝えしますね。」

|保険料|

「まずは保険証券の有無を確認しましょう。家族構成やライフステージが変わった時が見直し時。ライフプランを作れば世帯主や配偶者に万が一のことがあった場合の必要保障額が一目で分かります。」

⟨見直しポイント⟩

・保障の優先順位をつける(万が一の時、入院時、働けなくなった時など)

・万が一の場合の必要保障額は一般的情報に惑わされず、“我が家の場合は?”で考える

・勤め先の団体保険が割安で内容が充実していることも。毎年1回春の募集というところが多いので、会社から配られている資料の中に団体保険の案内がないかをチェック!

⟨注意点⟩

無料の保険見直しは、現在もっている保障の悪い点ばかりを指摘されてより不安になってしまうかも……。ライフプラン全体を見ずに保険見直しをするのは危険です。

|通信費|

「携帯電話、インターネット、固定電話などの契約内容と料金を把握しましょう。利用頻度やデータ使用量などを確認し、最適なプランを検討するのがおすすめです。」

⟨見直しポイント⟩

・格安SIMへの乗り換え

・不要なオプションサービスを解約

・Wi-Fi環境を整え、携帯電話のデータ使用量を減らす

・家族割引やセット割引などを活用

⟨注意点⟩

通信速度や通話品質など、料金だけでなくサービス内容も比較しましょう。また、契約期間や解約手数料なども確認も忘れずに。

|住宅ローン|

「住宅ローンの借り換えは、長い目で見れば効果的というケースがよくあります。住宅ローンの残債、金利、返済期間などを把握して、借り換えを検討する余地がないかを確認しましょう。自分だけでは難しい場合は、ぜひFPを頼ってください。」

⟨見直しポイント⟩

・一般的に借り換えをする場合は、ローン残高が1000万円以上、返済期間が10年超、借り換え先のローンとの金利差1%以上というのが、効果が出る目安と言われています。

・借り換えは、新たに住宅ローンを組むということ。保証料、登録免許税、司法書士手数料、印紙代などの諸費用を含めて軽減効果を考えましょう。

・繰上げ返済なら借り換えよりも手間が少なく、手数料もかからないケースも。その他のライフイベントを考慮してベストな繰上げ返済のタイミングを探ります。

⟨注意点⟩

・借り換えの場合は、諸費用を含めた総返済額の軽減効果をシミュレーションしましょう。場合によっては住宅ローン控除が受けられなくなる場合も。また健康状態によって借り換えができないケースがありますので、健康状態にも注意しておきましょう。

「40代は、ライフステージの変化が大きく、お金の悩みも多様化する年代です。しかし、計画的な準備と対策を行うことで、不安を軽減し、質の高い生活を送ることができます。今からできることをはじめて、自分らしいウェルビーイングな生活を実現してくださいね。」

Vol.10_②では、40代からはじめる賢い資産運用をゆっこさんに教わります。お楽しみに!