\今回のテーマは「40代からの賢い資産運用」/

今回のナビゲーターは、美女組ゆっこさん

今からでも大丈夫! 40代からの資産運用の重要性

前回の「40代女性のお金の不安を解消するための賢い家計管理術」でお話ししましたが、将来が見えないこの情勢のなか、不安を抱えているかたは多いですよね。ゆっこさんのFPの意見として、今、資産運用を始めても遅いと思いますか?

「“人生100年時代”と言われる現代。SNSなどで『40代からの資産運用はもう遅い』なんて声を耳にすることがあるかもしれません。けれど、働く40代の女性たちにとって、これからこそが資産運用を始める絶好のタイミングです!

なぜなら、40代は子供の教育費や住宅ローンの見通しなど、ライフプランが比較的明確になる時期。将来のために、無理なく、そして着実に資産を形成していくための計画を立てやすいと言えます。今だからこそ、目標額や期間を設定しやすく、ご自身に合った運用方法を見つけやすいのです。

大切なのは、“いつ始めるか”ではなく“どう始めるか”。あせらず、ご自身のペースで、未来のための第一歩を踏み出すことが重要です。ぜひ、これからの“もっと豊かな私”のために、資産運用という新しい選択肢を考えてみてください。」

「今さら聞けない…」40代からの資産運用、何が正解?

少し安心しました。では、今から始める資産運用では、何がおすすめですか? やはり新NISAやiDeCoでしょうか?

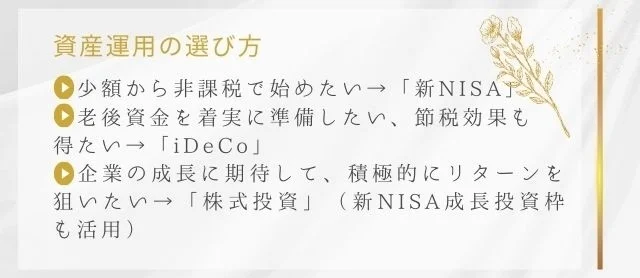

「そうですね。新NISAは皆さんご興味がありますよね。皆さんにもおすすめの資産運用としてご紹介する予定ですが、実はまだ国民の2割程度のかたしかこの制度を利用していないと言われています。けれど、新NISAは100円からでも可能な資産運用ですので、ぜひ始めていただきたいなと思っています。それではおすすめの資産運用BEST3とそのメリットやリスクもお話ししていきます。」

|新NISA(少額投資非課税制度)|

「新NISAで投資できる投資信託は、投資家から集めた資金を、専門家が株式や債券などに分散投資する金融商品です。年間の投資上限額内で購入した金融商品から得られる利益(売却益、配当金など)が非課税になる制度。『つみたて投資枠』と『成長投資枠』の2種類があり、目的や投資スタイルに合わせて選択が可能です。投資初心者でも始めやすく、少額からコツコツ積み立てたいというかたにおすすめ。柔軟性が高く、いつでも売却が可能なのが特徴です。」

⟨メリット⟩

・少額から始められる:月々100円から投資可能。

・長期積立分散投資によるリスク軽減:なるべく長期間にわたり、時間分散を図るために積立も活用し、複数の資産や地域に分散して投資をすることでリスクを抑えられます。

・専門家による運用:投資の知識が少なくても、投資信託ならプロに運用を任せられます。

・運用利益が非課税:新NISAの場合、通常投資で得た利益に対して約20%の税金がかかるところ、得られた利益が非課税になります。

⟨リスク⟩

・価格変動のリスク:投資先の価格変動により、損失を被る可能性があります。

・運用コスト:信託報酬*などの費用がかかります。

*投資信託の運用・管理にかかる費用として、投資家が間接的に負担する費用のこと。例)日割り計算なので30日で売った場合は、30日/365日分の信託報酬を負担

|iDeCo(個人型確定拠出年金)|

「自分で掛け金を拠出し、運用する年金制度です。掛け金、運用益、年金など受け取り時の税制優遇があります。原則として60歳まで引き出しができませんが、公的年金に上乗せして、老後資金の準備を目的にするのもおすすめです。」

⟨メリット⟩

・節税効果:掛け金の全額が所得控除の対象となり、所得税や住民税が軽減されます。

・運用益も非課税:運用中に得られた利益には税金がかかりません。

⟨リスク⟩

・原則60歳まで引き出し不可:老後資金専用のため、流動性が低い(すぐに引き出せない)点に注意が必要です。

・価格変動のリスク:投資先の価格変動により、損失を被る可能性があります。

・運用コスト:信託報酬などの費用がかかります。

|株式投資|

「企業が事業活動に必要な資金を調達するために出資者(株主)を募る目的で発行されるものです。個別企業の株式を購入し、企業の成長による株価上昇で得られる利益や配当金が期待できます。新NISAの成長投資枠でも取引可能。企業の成長を直接応援できる楽しさもあります。ただし、投資に関する知識や情報収集が必要なので、ある程度のリスク許容度*があるかた向けかもしれません。」

*投資や資産運用において、どの程度の価格変動や損失を許容できるかを示す度合いのこと

⟨メリット⟩

・高い収益性:株価上昇の値上がり益(キャピタルゲイン)を得られる可能性があります。

・企業の成長を応援:興味のある企業や応援したい企業に投資できます。

・事業活動の成果として得た利益を株主に分杯する目的で、配当金や株主優待がもらえる場合があります。

⟨リスク⟩

・価格変動リスク:株価は常に変動するため、損失を被る可能性があります。

・企業倒産リスク:投資先の企業が倒産した場合、株式の価値がなくなる可能性があります。

・投資に関する知識がある程度必要です。

3つのうち、どれにするか悩むかたは、どう選んだらいいですか?

「どれもメリットのある一方でリスクがあります。年齢、収入、投資目標、リスク許容度などを考慮して、ライフプランを基に最適な方法を選ぶことが大切です。まずはそれぞれの制度について詳しく調べ、ご自身に合った資産形成の第一歩を踏み出してみましょう。」

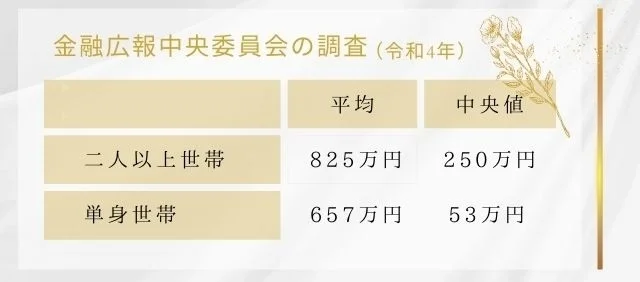

平均値に惑わされない! 40代のリアルな貯蓄額と不安解消のヒント

私たち40代の平均値を知りたいのですが、皆さんどれぐらい貯金しているのでしょうか? そしてどれくらいあれば安心できますか?

「40代の平均貯金額については、金融広報中央委員会の『家計の金融行動に関する世論調査』が参考になります。ただし、平均値は一部の高額所得者に影響されやすいため、それに踊らされず、中央値も併せて確認することが重要です。」

「この調査結果から、平均値と中央値には大きな差がありますよね。これは、一部の高額所得者が平均値を押し上げているためと考えられます。より実態に近いのは中央値ですね。前回の記事でもお伝えしましたが、40代は、子供の教育費や住宅ローンの返済など、支出が増える時期です。そのため、貯蓄が難しいと感じる人も多いかもしれません。けれど、老後資金の準備を始める時期でもあるため、計画的な貯蓄が必要です。

理想の貯金額は、ライフスタイルや家族構成によって異なってきます。一般的には人生の3大資金と言われる「教育資金」「老後資金」「住宅資金」のタイミングを考慮する必要が。貯金するだけではインフレ(物価上昇)に負けてしまう可能性もあるため、資産を減らさないためにも、やはり資産運用を始めるのがいいかと思います。」

「トランプショック」をチャンスに変える! 今始める資産運用の心得

今、アメリカではトランプ氏が米大統領で再選し、世界各国で「トランプ2.0」が取り沙汰されていて、「本当に今から資産運用を始めてもいいの?」と疑心暗鬼になるかたも多いですが、ゆっこさんの見解はいかがですか?

「トランプショック、来ていますね。4月8日に開催させていただいた初心者のための株式投資セミナーでもみなさん、戦々恐々でした。

下落局面で一番良くないのがパニック売りです。テレビやネットの情報を見て怖くなり、売ってしまう。これが一番もったいないです。せっかく始めた投資も、損切りをしてしまうと損した記憶がトラウマになってしまいかねません。

投資の目的が何かによりますが、初心者のかたは長期で分散して積立を選択していれば慌てることはありません。逆に、チャンスと思ってください。株や投資信託セール価格で買えるんです! そう思うとなんだか嬉しくなりませんか?

そのためには、セールで買うためにある程度現金を持っておくことです。さらに、何を恐れていたのかを自分なりに分析することが大切。ニュースでなんとなく不安を煽られたのか、余裕資金を超えて投資をしてしまったのか、投資の目的(例えば教育資金)のタイミングが間近だったのか…などなど。次の投資への参考に繋いでいきましょう。」

今がチャンスなんですね! 資産運用を始めるとしたら何に気をつけるべきですか?

「相場は予想しにくいものですので、相場がどう動こうが自分の資産が守れるような資産配分をするのが大事です。今から始めるかたは、次のようなことを参考にしてください。」

■目的と目標を明確にする

40代は、老後資金、教育資金、住宅ローンの繰り上げ返済など、具体的な目標が見えてくる時期。目標金額と達成時期を明確にし、逆算して必要な運用利回りやリスク許容度を把握しましょう。また最大リスクを計算してから投資を始めると、急な暴落で相場から逃げ出してしまうこともないでしょう。

■時間分散と積立投資を意識する

まとまった資金がない場合は、毎月少額から積立投資を始めましょう。時間分散効果により、価格変動リスクを軽減できます。新NISAやiDeCoなどを活用し、税制優遇を受けながら長期的な資産形成を!

■ポートフォリオを最適化する

株式、債券、投資信託など、複数の資産に分散投資しましょう。定期的にポートフォリオを見直し、リスク許容度や目標に合わせて調整するのがおすすめ。専門家のアドバイスも参考に、自分に合ったポートフォリオを構築してみてください。

■あせらず長期的な視点を持つ

短期間で大きな利益を求めず、長期的な視点で資産形成に取り組みましょう。市場の変動に一喜一憂せず、冷静な判断が大事。目標達成までの道のりを楽しみながら、着実に資産を増やしてください。

「どうしても経済に対して感情的になってしまうなら、AI(人工知能)を使ったロボアド投資*もおすすめですよ。AIは感情がありませんし、データに基づき合理的な判断が得意です。『わが家は生き延びるぞ!』と身の丈に合った生活に合う投資のやり方や金額、戦略を考えるといいですね。」

*AIを活用して、顧客の資産運用をサポートするサービスのこと

60代の後悔から学ぶ、将来お金で困らないための賢い選択

将来、後悔しないために、今、60代以上のかたがたが後悔しているお金の失敗を教えていただけますか?

「やはり老後資金の準備不足ですね。『年金だけで生活できると思っていたが、全然足りない』『退職金が思ったより少なかった』『もっと早くから老後資金を準備しておけばよかった』という、将来の見積りが甘かったことに後悔しているケースが多いように感じます。」

ウェルビーイングな老後を考えると資金不足は怖いですね。では、最後に40代のうちに気をつけるべきことはありますか?

「気をつけるべきポイントをいくつか挙げていきますね。」

|老後資金の準備不足|

⟨後悔の例⟩

「年金だけで生活できると思っていたが、全然足りない」

「退職金が思ったより少なかった」

「もっと早くから老後資金を準備しておけばよかった」

⟨40代で気をつけるべきこと⟩

・老後の生活費を具体的に試算し、必要な資金を明確にする。

・iDeCoや新NISAなどを活用し、長期的な資産形成を始める。

・定年退職後も働き続けることを視野に入れ、スキルアップや資格取得に取り組む。

|健康の重要さ|

⟨後悔の例⟩

「若い頃から健康に気を使っていれば、医療費も抑えられたのに」

「病気で働けなくなり、収入が減ってしまった」

⟨40代で気をつけるべきこと⟩

・バランスの取れた食生活、適度な運動、十分な睡眠を心がける。

・定期的な健康診断を受け、早期発見・早期治療に努める。

・医療保険や介護保険など、必要な保障を備えておく。

|住宅ローンの見直し不足|

⟨後悔の例⟩

「金利の高い住宅ローンを組んでしまい、返済が大変」

「繰り上げ返済をもっとしておけばよかった」

⟨40代で気をつけるべきこと⟩

・住宅ローンの金利や返済期間を見直し、借り換えや繰り上げ返済を検討する。

・将来的な収入減少や支出増加を考慮し、無理のない返済計画を立てる。

|投資の失敗|

⟨後悔の例⟩

「よくわからないまま投資をして、大損してしまった」

「もっと勉強してから投資すればよかった」

⟨40代で気をつけるべきこと⟩

・投資に関する知識を身につけ、リスクとリターンを理解したうえで投資を行う。

・分散投資を心がけ、リスクを軽減する。

・信頼できる専門家のアドバイスを参考にする。

「40代からの資産運用は、老後を見据えた重要な取り組みのひとつです。健康管理にも気を配りながら、あせらず、長期的な視点で、ご自身の状況に合わせて新NISAやiDeCoなどを活用し、分散投資を行ってみてください。これらで、将来の経済的な不安を軽減し、ぜひウェルビーイングな人生を送ってくださいね。」

-

40代女性のお金の不安を解消! FPが教える賢い管理術【美女組白書Vol.10_①】

40代は、キャリア、結婚、出産、子育て、介護など、ライフステージの変化が大きく、お金の悩みも多様化する年代です。けれど、将来への不安を感じつつも、日々の忙しさに追われ、なかなかお金の悩みと向き合う時間がないのも現実。Vol.10では、40代女性によくあるお金の悩みと、今からできる具体的な解決策を、ファイナンシャル・プランナー(FP)として活躍中の美女組ゆっこさんに解説してもらいます。次回の賢い資産運用を含めたお金の管理術を身につけ、質の高い豊かな未来を手に入れましょう。