☆教えてくれた人

森本貴子さん

ファイナンシャルプランナー。Gift Your Life株式会社所属。著書に『一生困らない自由を手に入れるお金の教室』(大和書房)

☆登場人物

-

ライターN

マネーコラムニスト。貯蓄と幸せの両立について発信 -

編集P

マネー超初心者。40歳でお金の勉強をしようと決意!

■第1回:きほんの「き」、適正支出を知ろう

P Nさん、今日は相談したいことがあって……。Nさんは、多くのマネー記事を執筆してマネー知識が豊富ですよね。

N あれ? Pさん、急に暗い顔!?

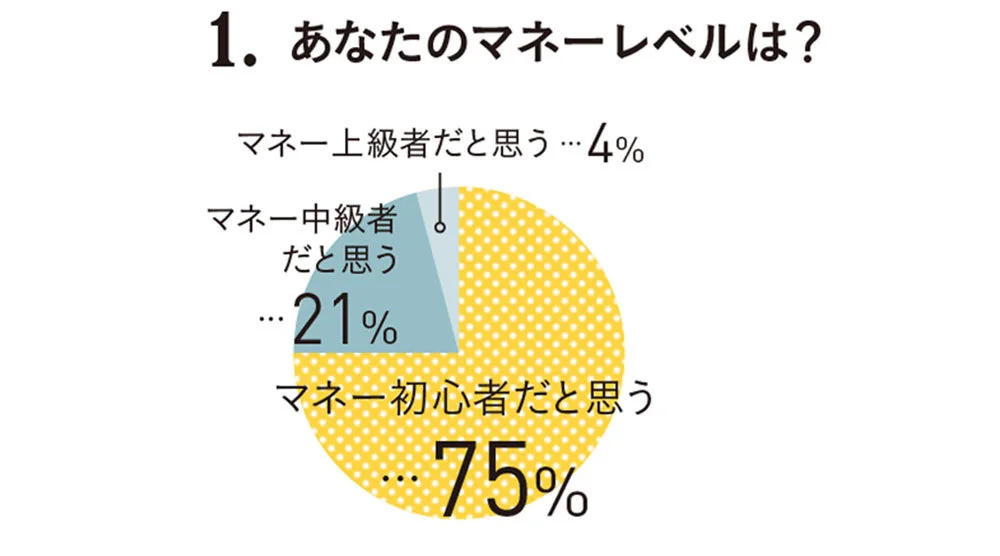

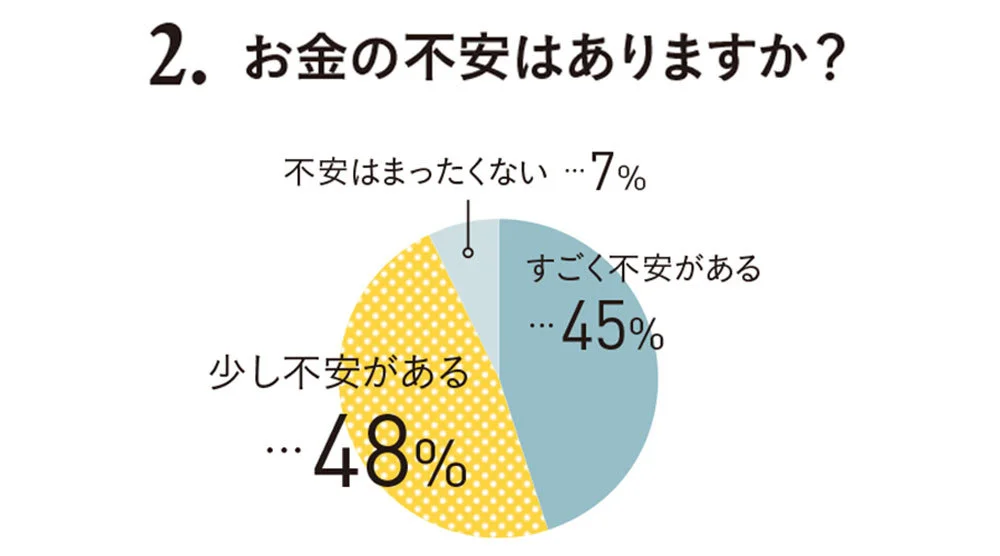

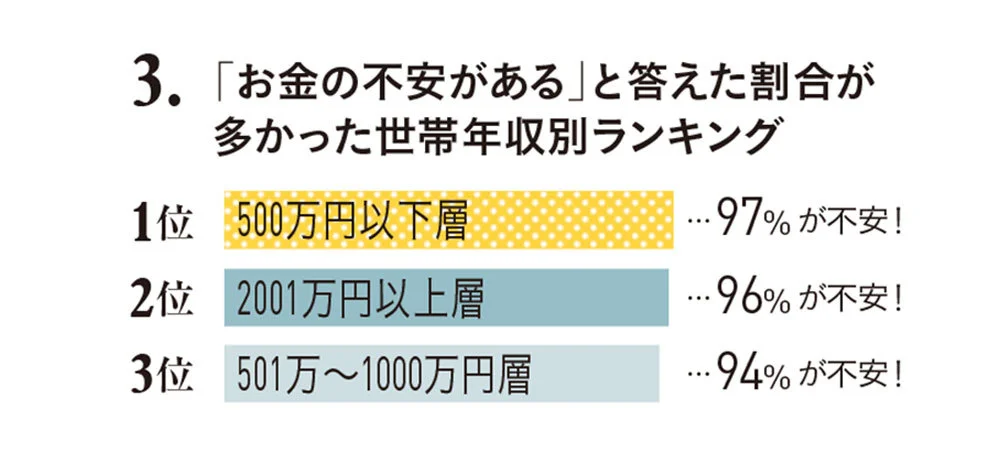

P 実は私、40歳にしてお金の知識ゼロで……。今までは「なんとかなる」と見て見ぬふりだったけれど、2020年は大変な年で一気にお金の不安が高まって。アラフォー読者にアンケートをとったら「マネー初心者だと思う」という人が75%で(図1)、お金の不安がある人は9割以上も!(図2)。不安を解消するなら、やっぱり投資でドンと増やすべきですよね?

マリソル読者の4人に3人が「マネー初心者」だと自認。「つい後回しにしてきた」という声多数!

お金の不安がある人は、なんと93%。最近特に不安が高まり「勉強しなきゃ」という人、増えてます。

N ちょ、ちょっと待って。知識がないまま投資すると失敗まっしぐら! 私も昔、何百万円も失敗した痛い経験が……。お金の自信をつけるには、まず「あたりまえ」と思っていることをひとつずつ実践していくこと。意外と自分のことを知らないし、やっていないことも多いから。お金の専門家に聞いてみましょう!

マネーの勉強を始めるのは40歳からでも間に合う!

M こんにちは! ファイナンシャルプランナーの森本貴子です。安心してください、40歳からでも大丈夫ですよ!

P ほ、ほんとですか~?(涙)

M 私、お金の勉強を始めたのが、ちょうど40歳なんです。以前は他業種でお金を使い放題の毎日で、投資に500万円もつぎ込んで失ってしまいました。そんなマネー初心者だった私でも、40歳からお金の勉強を始めて立て直すことができて、未来が明るくなったんですよ。

P わあ、私でも間に合いますかね、よかった……。で、私はいったい何から始めたらいいのでしょうか(ドキドキ)。

M 最初にやるべきことは自分の「適正支出」を知ること。これなくして未来は描けません。ここ、重要なポイントです。

P ええっと、あの……「適正支出」ってなんでしょうか?

M 適正支出とは「自分が快適に暮らせる支出のちょうどいいバランス」のこと。収入の範囲内におさまっていれば、よくある世間の一般的な平均支出に、無理やり合わせる必要はないですよ。

P 確かに私、スイーツやファッションのお金は削りたくないです! それで、適正支出を知るにはどうすれば?

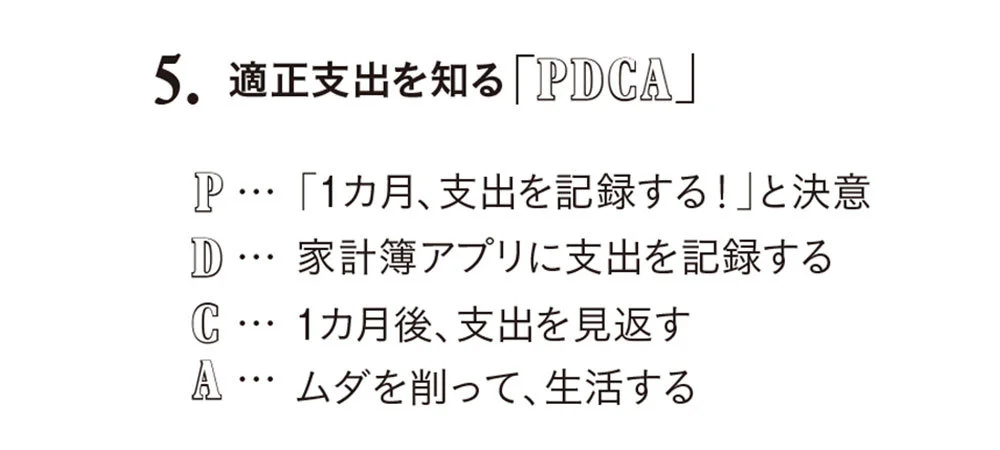

M 仕事のように「PDCA」を回していきましょう。計画(PLAN)→実践(DO)→確認(CHECK)→行動(ACTION)ですね(図5)。まず「1カ月間だけ、支出を記録する」というプランを立てましょう。

自分にとっての「適正支出」を知るには、仕事と同じようにPDCAを回しましょう。まずはプランから!

P ああ、私そういう家計簿とか全然続かなくて……逃げてもいいですか(汗)。

N ちょっと待ってPさん! 最近はクレジットカードや電子マネーを紐づけるだけで自動記録してくれる家計管理アプリがあるから大丈夫。おすすめは、無料プランで使いやすいマ ネーフォワード MEやZaimです。

M そうそう。現金での買い物なら100円単位のざっくりとした記録でOK。1カ月だけでいいから始めてみましょう。

P 確かに、自分がどんなものにお金を使っているか、よく知らないかも。

N これ、ダイエットとも似ていますよね。やせたいと思うだけでは何も変わらないけど、まず体重を量って現実を知れば「行動しよう!」と思えるもの。お金についてもまずは自分の記録から。

P ドキッ。コロナ太りで体重計に乗るのをずっと避けてました。支出に目をつぶっているのも、まさに同じかあ……。

M 現実と向き合うと、ショックを受けるかもしれないけど、必ず改善点が見つかります。むしろ40歳で気づけてよかったですよ ! 65歳で仕事を引退するとしたら、あと25年もありますから、早く動き出すに越したことはないんです。

記録だけではなくチェック→行動も重要!

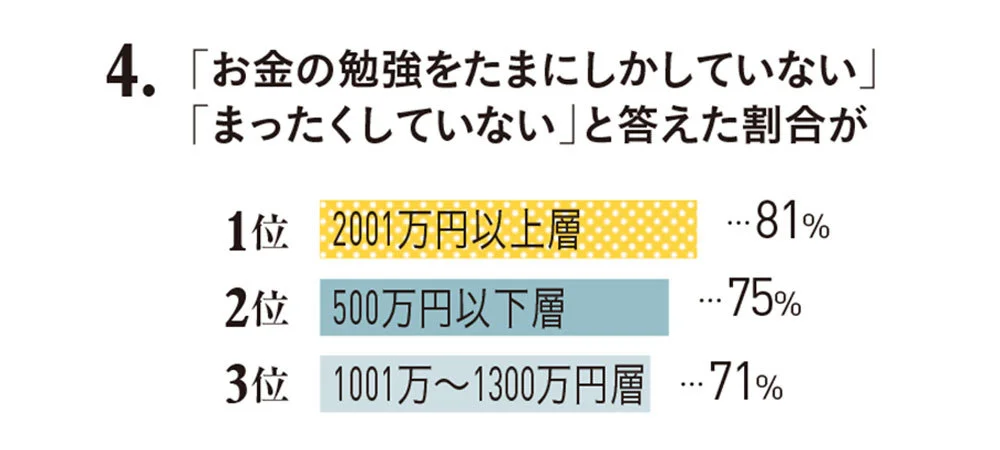

N アラフォー読者で世帯収入が高めの人も、意外とお金の勉強をしていないですし、不安も大きいですよね(図3、4)。「今のところ生活はなんとかなっている」という人こそ要注意かも……。

不安がある世帯年収は、1000万円以下と2000万円を超える層と二極化。年収が多くても不安は大きいよう!

「今はなんとかなるから勉強は後回し」という高収入層が、一番お金の勉強をしていないという結果に。

P はっ! すでになんとかなっていない私は、さらに要注意ではないですか!(涙) えっと、家計簿アプリに支出を記録したら、次のCとAって何ですか?

M CとAが重要です。支出を記録できたら、不要なものを「CHECK」しましょう。例えば「外食が6万円はさすがに多すぎかも」と思ったら、翌月に「ACTION」、外食費を意識して削っていきましょう。ただし、心が満たされる支出は削りすぎないこと。心の健康も大切ですからね。

P ほっ……。スイーツも洋服も、全部我慢しなきゃいけないかと思いました。

N リバウンドしてしまっては元も子もないから、むしろ「無理は厳禁」ですね。

M そうですよ。そして半年後くらいにまた1カ月間支出を記録して、支出のバランスを見直してみてください。これが今回の「適正支出」を知るPDCAです!

N 自分の支出と向き合ってみると、意外な偏りが見つかることがありますよね。

M そうですね。例えばお子さんがいるかたは、洋服代や習い事代、塾代などの支出がひそかに膨らみがちなので注意。子供にお金を使いすぎて、老後資金がない……なんてことも。

P そんなあ~怖すぎるっ!

M でも、今から支出を確認すれば十分間に合いますよ。身の丈に合った収支バランスに調整していきましょう。

P こんな私でもなんだかできそうな気がしてきました。まずは家計簿アプリで支出の確認から始めます!