☆教えてくれた人

飯村久美さん

ファイナンシャルプランナー。FP事務所アイプランニング代表。著書に『一生お金に困らない!貯め方・増やし方』(ナツメ社)など

-

ライターN

マネーコラムニスト。貯蓄と幸せの両立について発信 -

編集P

マネー超初心者。40歳でお金の勉強を始めています!

■第3回:「 漠然とした不安」が一気に消える! ライフプラン表を作ろう

P ぐうぅ……やっぱり、ここは占いでみてもらうべきなのか……(超真剣)。

N Pさん、今日はどうしたの?

P この連載で「適正支出」を見直して、固定費の削りどころもわかったんですけど、自分の将来を考えてみて、お金が足りるのかなあとかいろいろ不安で……。

N その不安は「先が見えないこと」も原因かも。整理して数字で見るといいですよ。また先生に聞きにいきましょ!

P ええっ数字? 私苦手です~(涙)

まずは「夢」を考えてからお金について検討しよう

I こんにちは、ファイナンシャルプランナーの飯村久美です。再会ですね!

P 私、数字はホント苦手なんですが、将来がなんだか不安で……(おろおろ)。

I 大丈夫。ご相談にいらっしゃるお客さまも同じようなかたが多いですよ。まずお聞きしたいのですが、「将来これをやりたい」といった夢や目標はありますか?

P もちろんあります! おいしいレストランと、いつか海外旅行に行きたい。おしゃれな家も買いたいし、あと……。

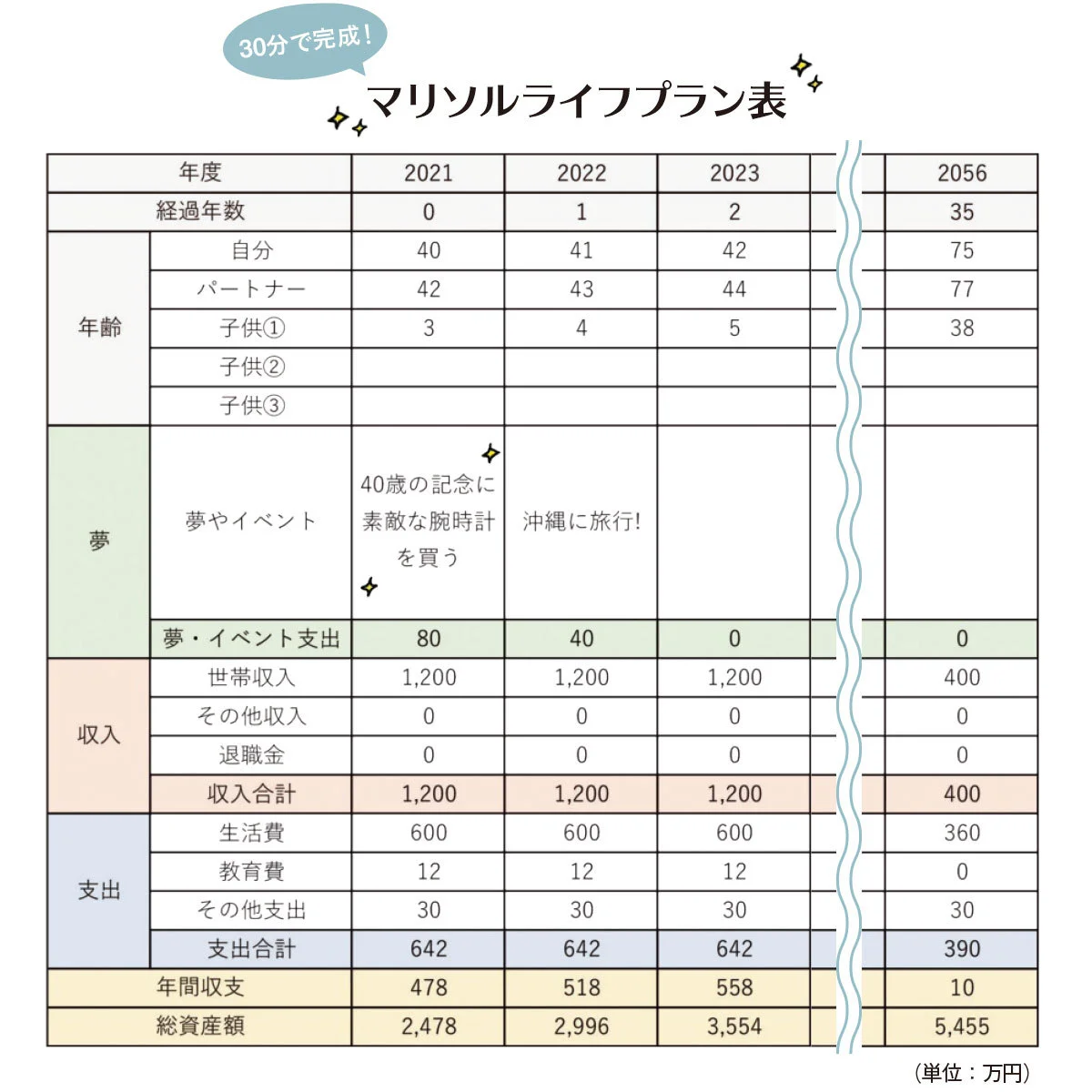

I いいですね! そうやって自分や家族の夢ややりたいことを考えることが先決なんです。そのうえで必要な金額を考えましょう。1年単位で数字で見る表を「ライフプラン表」といいます。

N 私もライフプラン表を何度か作って、将来が見えてくる感じが楽しいですよ。

P そういう方法があるんだ……。

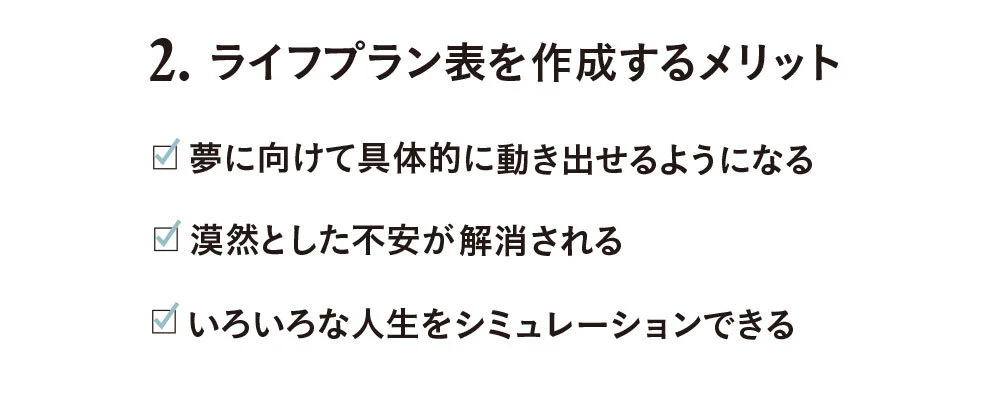

I お金の不安は、ひもといてみると「漠然とした不安」という人がほとんど。ライフプラン表を作れば、いつどれくらいのお金が必要かが明確になって、漠然としたお金の不安が消えて、今後どのように行動したらいいかが見えてくるんです。まさに"不安な人"ほど作るのがおすすめなんですよ。

「この年に家を買ったら」「収入の変化があったら」などと複数のプランを作ってみると、自分にとっての最適も見えてきます。なんとなく不安な人こそ、試してみて!

P それなら安心……ズボラな私でもできるようにぜひ詳しく教えてください!

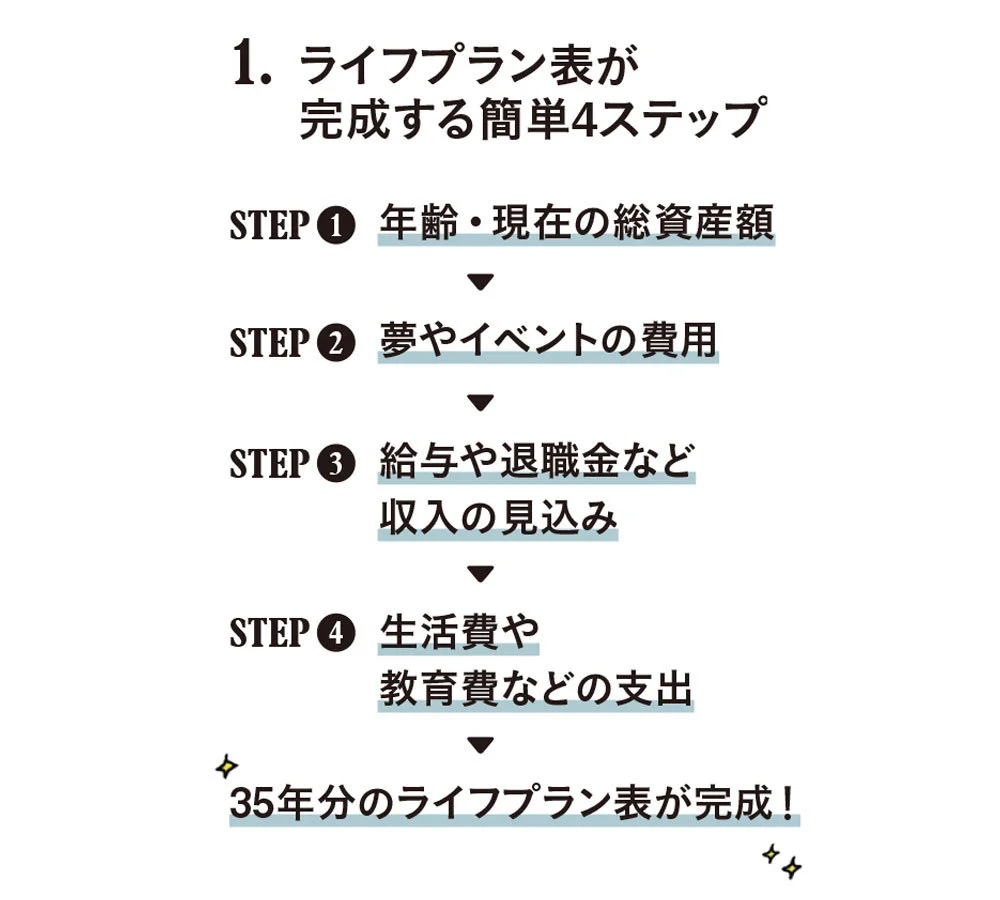

I では早速、4つのSTEPで作りましょう。STEP❶「年齢と現在の総資産額」です。ご家族がいれば合わせて書いてください。「総資産額」は、預貯金や貯蓄型保険の総額のほか、投資性商品があれば現在の価格を計算しましょう。

P わからないほどたくさんはないけど、いくらだろう……通帳を見てみなきゃ。

I そしてSTEP❷。先ほど少し質問しましたが「夢やイベントとその費用」です。

P あのう……夢なんですが、妄想が入っていいんでしょうか? 「それって無理じゃない?」というような(照)。

I もちろん! 複数のパターンをシミュレーションすることは大切ですから。そしてSTEP❸「給与や将来の退職金など収入の見込み」です。収入の変化も考えながら書いてみてください。

N ちなみに、退職金については勤務先で聞いてみても。「退職するの?」と勘違いされないように「ライフプランを立てていて」と伝えるとスムーズですよ。

P なるほど! 聞いてみよう~。 I さらにSTEP❹「支出」です。生活費や、お子さんがいるかたは教育費などの支出を書きましょう。

P 教育費は……別の欄なんですか? I そう、よく気づきました! 公立か私立か、塾にどれくらい行くかなどによってかかるお金は大きく変わりますから。

N 教育費をどうするか、家族で考えをすり合わせるキッカケにもなりますよね。

4 ステップで記入すると、今後35年間のお金の流れが一目瞭然に! 一番下の「総資産額」がマイナスになっていたら赤字なので要調整。予定を変更するか、収入アップや支出ダウンの検討を。

自分の夢をかなえるための具体的な行動が見えてくる

I ライフプラン表はもっと細かい数字を入れるものもありますが、まずはこちらでOKです。全部書き込んだら、夢をかなえるためにいつまでにいくらためたらいいかがはっきり見えてきます。もしお金が足りなかったら、夢を実現する時期を少しずらすか、収入を上げることやほかの支出を減らすことを考えてみましょう。

P そうかあ……夢が実現できそうかもひと目でわかるんですね。どう動けばいいかが見えたら重すぎる腰も上がりそう! I この先、収入や支出、夢などが変わったら、表を再び作るのもおすすめです。

N 悩んだ時こそ、書き出すとスッキリしますよね。

P 確かにっ! 妄想しながら、人生のシミュレーションしてみます!

マリソルライフプラン表ご利用にあたっての注意事項

●入力には「Microsoft Excel」ソフトが必要です。

●スマートフォンやタブレットの場合、正しく表がダウンロードできない可能性があります。

パソコンでのダウンロードをオススメします。

●このマリソルライフプラン表に関する著作権・その他の知的財産権は、集英社に帰属します。個人またはご家庭内でご利用ください。個人的なご利用でも、未記入または記入済みのプラン表を、ブログやSNS等、インターネット上にアップロードすることはご遠慮ください。

●マリソルライフプラン表を使っての第三者へのコンサルティング、その他営利目的(無償・有償を問いません)でのご利用は、禁止いたします。

●エクセルの操作方法に関するご質問、ライフプランに関する弊社及びファイナンシャルプランナーへのご相談などについて、お答えすることができません。