☆教えてくれた人

清水 香さん

FP&社会福祉事務所「OfficeShimizu」代表。生活設計塾クルー取締役。著書に『"もしも"に備える新しいお金の使い方』(小学館)ほか多数

-

ライターN

マネーコラムニスト。貯蓄と幸せの両立について発信 -

編集P

マネー超初心者。40歳でお金の勉強を始めています!

■第7回:必要な設備を必要な分だけ。保険の優先順位を知ろう

P 「保険」のこと、よくわからないままアラフォーになっちゃいました。保険に入ったら安心な気がするし、でも何に入ったらいいのかわからないし、うーん。

N 保険は、社会保障などを理解してから選ぶのが大事。前月と同じく専門家の清水さんに聞きにいきましょ!

保険料を平均額払うと、30年で1000万円以上の出費に?

S ファイナンシャルプランナー・社会福祉士の清水香です、どうしましたか?

P 今回、保険について教えていただきたくて……入ったほうが安心ですかね?

S 逆に「保険に入りすぎ」に注意なんです。生命保険文化センターの調査では、世帯の保険料平均額は年約38万円です。

P うわ、みんな結構入っているんだ!

S でも、これが正解とはかぎりません。この保険料を30年間支払ったら、トータル1140万円です。もしムダな保険だったら、それだけ貯蓄ができなくなってしまうので、もったいないですよね。

N コロナ禍で不安が高まって、最近さらに保険に入ったという声も聞きます。

S そうですね。でも、例えば一家の大黒柱が亡くなったり、自分が病気やケガで入院したりしても、公的保障を踏まえると、民間の保険が不要なケースも。それよりもっと大切な保険もあるんです。

P ええっ! そうなんですか!?

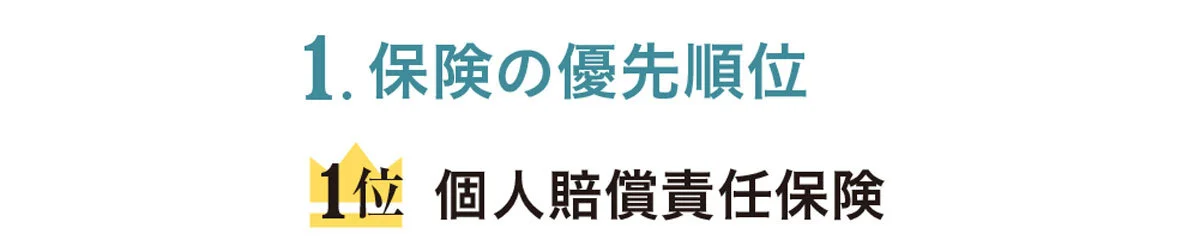

S はい、保険を考える優先順位をお伝えしますね。まず 1 位は「個人賠償責任保険」。他人にケガをさせたり、モノを壊したりして賠償責任を負った時に補償される保険です。賠償額が予測できず億単位になるケースもあるので、保険で備えておく必要があるんです。

「日常生活での過失により起こった事故で、他人にケガをさせたり、モノを壊したりして賠償責任を負った時に補償される保険。自動車保険や火災保険などに付帯で入れます。クレジットカードに付帯されている場合もあり確認を」

N うちも子供が何かやらかすかもしれないと思って、以前から入っています。ひとつ入れば家族全員がカバーされますね。

S はい、一家にひとつ、必須ですね。年2000円くらいから入れるので検討を。

P 知らなかった。すぐ入らなくては。

S そして 2位が、持ち家の人向けに「火災(地震)保険」。特に「地震保険」は重要ですよ。地震の被害に対しては公的支援が少なく、支援金は最大でも300万円程度。もし持ち家が全壊して、住宅ローンの返済が残り、新しい住居を探すことになったら大変。

「地震保険は火災保険とセットで契約し、火災保険金額の50%が契約上限になります。地震保険は持ち家の人なら必須の保険で、特に住宅ローン残高が大きい人は必ず加入して備えましょう。エリアによっては水災補償もマストです」

N 何千万円ものお金が必要になることも。

P 確かに! でも、地震保険って、あまり聞いたことがないような……。

S 地震保険は火災保険とセットで入ります。ほかの保険のように営利目的ではなく、いわば公的制度のひとつ。地震は発生確率もわかりませんし、大規模な地震になると被害が広範囲に、そして多額になります。そのため、国も一緒になって保険料を抑えた地震保険をつくって運営しています。保険金の支払い方もほかの保険と異なる特殊な仕組みの保険なのです。

P ああ、それでCMなども、あまり見かけないのですね。

S それと、最近は台風や豪雨などによる水害も多く、被害によっては生活基盤を失うことも。ハザードマップを見て、災害リスクに合わせて、火災保険に「水災」の補償をつけることも忘れずに!

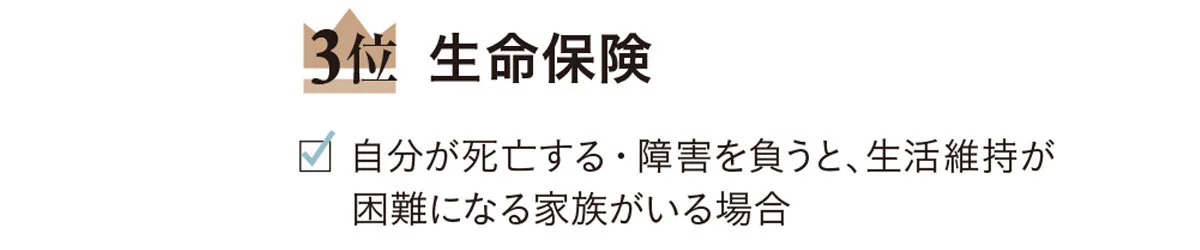

「生命保険」や「医療保険」は実は全員マストではない

P 保険といえば「生命保険」や「医療保険」のイメージがありますが……?

S それが3位ですね。ただし全員必要な保険ではないですよ。「生命保険」は、自分の死亡などによって生活に困る家族がいれば検討したいですが、遺族年金なども出るので、保険ですべてカバーする必要はありません。

「自分が死亡した場合などに、残された人が暮らしに困らないようにするための保険。ただし遺族年金や勤務先から死亡退職金などが出る場合もあり、その金額を調べてから検討を。扶養家族のいない独身者には不要な保険です」

「医療保険は、入院日数に応じて給付金を受け取るタイプが多く、通院だけでは給付されないことも多々。また入院しても、一般的な収入なら下記のように公的保障で自己負担の上限は月9万円程度。貯蓄が不十分な人のみ検討を」

P そうだったんですね。アラフォーになると友達が何日か入院したという話も出てきて、医療費も心配で……。

S アメリカなど、多額のお金を出さないと医療を受けられない国もありますが、日本は健康保険証を出せば、基本的に3割の自己負担額ですぐ受けられますよね。

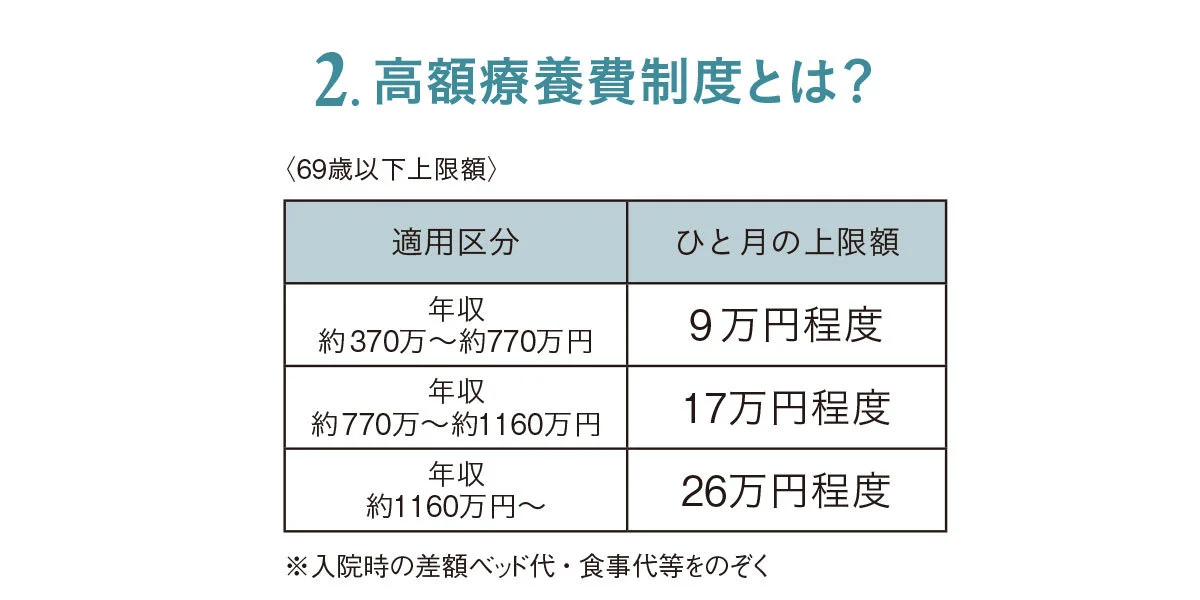

N 大きな医療費がかかっても、高額療養費制度もありますしね。

S まさにそう。高額療養費制度で、年収などによって月あたりの医療費の上限額が決まっています。一般的な収入なら医療費の自己負担額が月9万円ほどですみます。大手企業などの健康保険組合なら、上限が2万円というケースも。

P それなら貯蓄で準備できそう……。

S 私は民間の「医療保険」は「入院お助けグッズ」だと思います。保障内容にもよりますが、一般的に入院や手術のみ保険金が出るタイプが多いから。最近は 入院日数が減る傾向にありますし、貯蓄が少ない人だけ検討すればよいでしょう。

P 「医療保険」ってメジャーな感じだけど、誰にでも必須ではないんですね。では、もし保険に入るとしたら、「掛け捨て」だともったいないから、やっぱりたまるタイプがおトクですか?

S そう思うかたが多いのですが、今は超低金利で保険会社が資金を運用しにくい状況で、同じ保障額でも保険料がとても高いのです。今は掛け捨てがおすすめですよ。30年ほど前は、定期預金金利が約6%と非常に高く、貯蓄タイプの保険もおトクだったんですけどね。今は元本割れするものもあるので要注意です。

P それで、昔の保険のイメージがある親が「保険でしっかりためなさい!」ってしつこく言ってくるのかあ。

S 保険は大切ですが、保険金が出る場面は限定的ですし、保険料を払いすぎると手もとのお金がなくなることに気をつけて。例えば冠婚葬祭や家電の買い替えなど、お金が必要な場面はたくさんあるので、貯蓄も大切ですよ。

N 貯蓄なら、どんなことにでも自由に使えますしね!

P 保険は「いろいろ入れば安心!」ではなく、自分に合わせて選ぶ必要があることがわかりました。貯蓄もあわせて考えたいと思います!