☆教えてくれた人

藤川 太さん

生活デザイン代表取締役。「家計の見直し相談センター」代表。著書に『1 億円貯める人のお金の習慣』(PHP研究所)ほか多数

-

ライターN

マネーコラムニスト。貯蓄と幸せの両立について発信 -

編集P

マネー超初心者。40歳でお金の勉強を始めています!

■第8回:今の時代の、「失敗しない家の買い方」を知ろう

P 間取りを眺めていると、妄想が広がってワクワクしますよね~。

N Pさん、もしかして家を買う予定?

P 今すぐではないんですけど、友達が買い始めていて、私もそろそろ! なんて。でも何に気をつけるべきなのか……。

N では、専門家に聞きにいきましょ!

住宅ローンは借りることより「返し続けること」が大事

F ファイナンシャルプランナーの藤川太です。住宅購入のお話ですね。

P はい。まだちゃんと調べていないのですが、いつか家を買う時に、失敗したら怖いなあと思って……。リモートワークも増えて、都心に住まなくてもいいかもと、頭がごちゃごちゃです。

F 同じようなご相談が最近多いですよ。郊外や地方の家を検討しているかたには、「もしまた出勤が必要になったら、どうしますか?」と聞いているんです。

P はっ、確かに! リモートワークが永遠に続くかはわからないですもんね。

F そのため、まずは気になるエリアの賃貸住宅に住んでみて、落ち着いてから買ってもいいのでは、と提案しています。

N 実際にその場所に住んだほうが、いい物件情報も入ってきそうですね。

P あせりは禁物か……。ところで、家は買ったほうが得なんでしょうか?

F 物件価格の推移によりますね。簡単にいうと、買った後に値上がりしたら得ですが、値下がりして10分の1なんかになったら借りたほうが得ですから。買う場合は、固定資産税や修繕費などもかかるので、合わせて考える必要があります。

P うーん、悩みそう。私はいつか家を買っても本当に大丈夫かなあ。

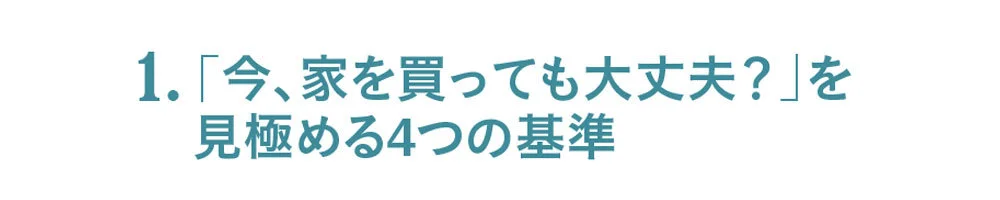

F 家を買っても大丈夫か、見極める4つの基準をお伝えしますね。

自分は家を買っても本当に大丈夫か、不安な人も多いのでは? 藤川さんがおすすめする4 つの基準をチェック。「クリアするのが2つだと危険です。3つ以上クリアしてから検討を始めましょう」(藤川さん、以下同)

1. ライフプランができている

「家は基本的に長く住むものなので、ライフプランをイメージできていることも重要です。例えば独身のかたなら『もし結婚したらどうするか』を考えましょう。人に貸す可能性があるなら、借り手がつく物件を選ぶ必要があります」

2.家計の準備ができていて、 住宅ローンを返せる余裕がある

「安心して家計を回していくために、世帯収入に対する住居費の割合は、子供がいれば2 割、子供がいなければ3割までが目安。住宅ローン返済額に加え、固定資産税や修繕費のほか、管理費、駐車場代も合わせることを忘れずに」

3.金利や税制度など環境が整っている

「金利が低ければ、ローン返済の負担も減ります。また、住宅ローン減税制度が整っていれば、住宅ローンをお得に活用できます。税制度や金利の状況は時期によって大きく変わるので、しっかり確認してから検討してください」

4. 不動産市況の割高感がない

「不動産は、経済状況や金融政策などさまざまな要因で上がったり下がったりします。急に欲しくなって、割高な時期に買ってしまってはもったいないので、不動産市況を見ながら、買う時期をじっくり見極めましょう」

F まずライフプランができているか。家は今後の人生設計に合わせて考えることが大切なんです。例えば子供がいるかたは、将来の学校の通いやすさも大事ですね。

N 後は、いつか実家に帰りたいと思っている人もいますしね。

F そうそう! その場合「買った物件が20年後に売れるか」などを考える必要があります。駅から近いなど、数十年後も買い手がつきそうな物件を選ぶのが必須です。

P 「自分が住みたいか」だけでなく「売る時」のことも考えたほうがいいのか!

F 次に家計の準備ができているか。頭金や住宅ローン返済などの余力があるか、貯蓄とのバランスを確認します。

P 住宅ローンって大きな金額ですよね。私はどれくらい借りられるかなあ……。

F 実は住宅ローンは「借りられるか」よりも、「返せるか」が重要なんですよ。家を買う時は家計にゆとりのあることも多いですが、子供がいれば、私立中高に進んだり、大学でひとり暮らしをしたりで支出が大幅に増えることも。「そんな状況でも住宅ローンを返し続けられるか?」を確認してください。

N 家計が厳しくなって「やっぱり返済は無理」となったら大変ですものね。

F そして、住宅ローンの金利や住宅ローン減税などの制度も大切。今は超低金利で制度は整っていますね。最後に不動産市況。割高な時期は避けたいですから。

P えっと、今の不動産の状況は……?

F ここ数年、都心は割高だったのが、コロナ禍で一度下がり、再び昨年秋ごろから上がってきました。この4つの基準のうち、3つ以上クリアできたら、家を買うのはOKだと思いますよ。

N 特に「家計の準備」が要注意かも?

F そのとおりですね。住居費の目安は、子供がいれば世帯収入の2割まで、子供がいなければ 3割まで。住居費は、住宅ローン返済額だけでなく、固定資産税や管理費・修繕費、駐車場代込みで計算しましょう。

P 確かに都心は駐車場代が高い(涙)。ローン返済額だけで考えないようにと、頭に叩き込んでおきます!

ひと目惚れ購入は厳禁!念入りにチェックしよう

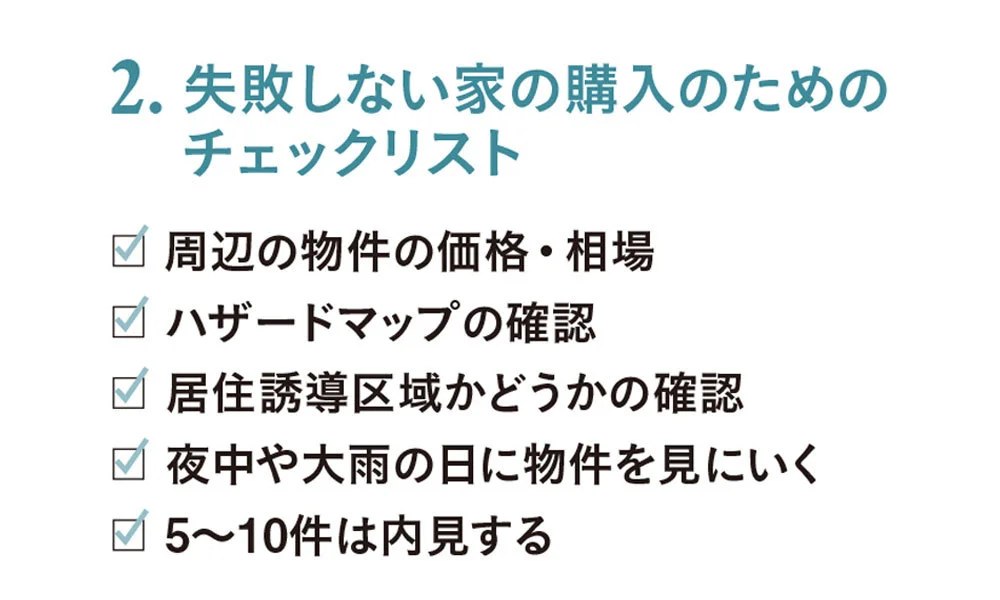

P では、実際に物件探しを始めたらどんなことに気をつけるべき?

F 割高な物件をつかまないように、周辺物件の価格と比較しましょう。ハザードマップで水害などのリスクを確認するのも大切です。また、少子高齢化が進んでいる地域の場合は、立地のよい場所に集まって住む「居住誘導区域」が設定されていることも。そのエリア外だと、将来的に行政サービスが行き届かなくなり、不便になっていざ物件を売りたい時に売れなくなるかもしれません。エリア内外かも要チェックですよ。

いい物件! と飛びつく前に、冷静にチェックを。「住んだ場合をイメージして、リスクも含めて確認しましょう。分譲物件はどうしても素敵に見えて、1 件見学しただけで決めて失敗するケースもよくあります。少なくても5件、できれば10件は見学して見る目を養ってください」

N 不動産会社にすべておまかせではなく、自分でしっかりリサーチですね!

F はい。昼間だけでなく、夜中や大雨の日なども現地に足を運んで、治安や交通量をチェックしてみてください。物件をひとつだけ見ても判断しにくいので、できれば5~10件は見ておきたいです。

P 1件目でひと目惚れして即決しないよう、気を引き締めます!

F いいですね! あとひとつ注意点があります。住宅ローン控除の制度が、今年年末に見直される可能性があります。今の制度では年末ローン残高の1%分が戻ってきますが、超低金利時代なので、制度見直しでお得度が下がるかも。例えば新築注文住宅の場合は、今年9月末までの契約で来年12月末までに入居すれば現在の1%が適用されます。だからといって「今ならお得な住宅ローン控除に間に合いますよ」というセールストークに乗せられないように十分気をつけて。

N ローン控除に惹かれて、数千万円の衝動買いは危険!

P 落ち着け、自分(笑)。一生ものの買い物ですもんね。失敗しないように、ライフプランや家計も確認しながらじっくり考えます!