☆教えてくれた人

藤川 太さん

生活デザイン代表取締役。「家計の見直し相談センター」代表。著書に『1億円貯める人のお金の習慣』(PHP研究所)ほか多数

-

ライターN

マネーコラムニスト。貯蓄と幸せの両立について発信 -

編集P

マネー超初心者。40歳でお金の勉強を始めています!

■「投資」をしてみたい! どうすればいい?

P つ、ついに私も! 一歩踏み出すべき時がやってきたか(ドキドキ)。

N Pさん、何か覚悟を決めたような顔。

P はい、ずっと気になっていた投資、今度こそ挑戦してしてみたいと思って……。でも、ドキドキが止まりません!

N そんなに気合いを入れすぎなくて大丈夫ですよ(笑)。今回も藤川さんに、お話を聞きにいきましょう!

大きな危険を避けるためにまずは安全運転でいこう

F こんにちは。ファイナンシャルプランナーの藤川太です。投資のお話ですね。

P はい、私40歳、ついに投資に一歩踏み出してみたいと思いまして……。

F 40代くらいのかたから、投資のご相談も多いですよ。つみたてNISAやiDeCoのご相談も増えています。

P あぁ、私もそのあたり、気になります! やっぱり……儲かるんでしょうか。

F 「儲けよう!」と力を入れると失敗しやすいので要注意です。例えば、車の免許を取りに自動車教習所にいくイメージをしてみましょう。アクセルの踏み方というよりも、どうすれば安全に運転できるか、また事故が起きた時にどのように命を守るかをじっくり習いますよね。

P 確かに!! スピードを出す方法ではなくて、まずは安全運転か……。

F 投資も同じです。投資を始めて少しうまくいくと、どんどんアクセルを踏んでしまい、大失敗してしまうケースがよくあります。そうならないように、安全運転を学ぶことが大切なんですよ。

N 思いきって投資に踏み出したのに、大きく失敗したら悲しいですものね。

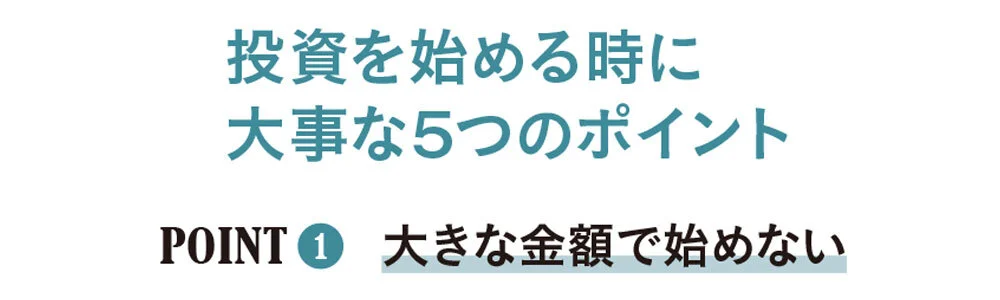

F そうです。大事なポイントは5つあります(左)。まずは「大きな金額で始めないこと」。月1〜2万円くらいのスタートが無難かなと思います。

P えっ? 100万円とか、たくさんのお金が必要かと思っていました!

F 2つめの話にもつながるのですが「大きく儲けようと思わないこと」が大事なんです。大きなお金で大きく儲けようとすると、失敗した時の痛手も大きくなります。まずは、少額から始めましょう。

P 少額からなら、むしろ大歓迎です!

F いいですね! 次に「リスク許容度」を考えましょう。相場は上がり下がりがつきものですが、相場が悪くなった時に、恐怖を感じるかどうかといった“心”の問題に直面します。自分が出したお金が一時的に減っても心理的に耐えられる金額は、どのくらいでしょうか。

P う~ん、私は……一時的に50 万円くらいだったらなんとか大丈夫かな?

F それなら、その2倍の100万円が、最大の投資額だと頭に入れましょう。最悪のケースで半分になっても、50万円の一時的損失ですみます。

P そうやって考えればいいんですね!

F はい、最初に考えておけば、つい投資にお金を入れてしまって、その後相場が悪くなっても、慌てて低い値段で売って損を確定することを防げます。自分の「リスク許容度」に合った金額で投資をすれば、また上がる時をじっくり待つことができるのです。

N 同じくらいの年収でも、リスク許容度は人によって全然違いますよね。

P そうか、誰かのマネじゃなくて、自分で考えることが大切なんですね。

F はい。次に、安全運転のために、投資先を「分散させること」も押さえましょう。投資というと「日本株を買う!」と思うかたが多いですが、ひとつのものだけに一括で投資すると、リスクが大きくなります。そのため、海外の株や債券、不動産などさまざまな資産に分散して投資しましょう。経済ショックが起きても、下落幅が小さくなります。

N 車のエアバッグのイメージですね。

F そうです! 安全運転を心がけていても、事故に遭うことがありますから。その際、少しでもリスクを小さくする準備ですね。また、買うタイミングも「分散」させるために、小さな金額で積み立てていくことをおすすめします。

P 積み立てなら、気軽にできそう!

N 一度設定すれば自動的に毎月買う仕組みができるので、忙しい人にも◎。

F そして最後に「経験を積むこと」。経済ショックで大きく価格が下がっても、また上がることを経験できれば、投資への臨み方が変わりますからね。

N 私も以前、リーマンショックを経験してから、相場の上がり下がりがあることを身をもって学びました。

P もし失敗しても、それを生かしていけばいいってことなんですね♪

つみたてNISAから始めてiDeCoはよく考えてから

P つみたてNISAとiDeCoは、どちらから始めるのがおすすめですか?

F iDeCoは、積み立てたお金が全額所得控除といって、税金が軽くなる仕組みがあるのでおすすめなのですが、60歳まで引き出せないという注意点があります。そのため、皆さんにはまず、つみたてNISAをおすすめしています。

N iDeCoは最低金額が月5000円ですが、つみたてNISAなら、月100円でもできますものね。 P 100円? それなら気軽にできる!

F はい、まずはつみたてNISAにして、投資先を分散させるために「バランス型」を選ぶといいでしょう。投資に慣れてきて、今後のライフプランをしっかり考えたうえで、iDeCoにもお金を回せそうであれば、始めてもいいですね。

N 住宅や車の購入、教育費などで近い将来大きなお金が必要なら、そのお金を確実にためることが最優先ですものね。

F はい、老後資金をためるにはiDeCoは最適なので、左記の条件を満たしたらぜひ検討してみてください。

P よくわかりました。では私はまず、つみたてNISAからトライしてみます

いきなり50万円、100万円という大きな金額で投資をするのは避けて。「最初のうちは、月1 〜2 万円くらいの積み立てで始めると、万一の失敗の痛手も小さいですよ」

5 倍10倍などと大きな儲けは期待せず……「仮に年3 %増でも、10年、20年と続けていけば大きなプラスになります。資産形成は長期で考え、じっくり増やすことが大切です」

相場のアップダウンに対して怖いという人と、ドンと構えられる人と、人それぞれ。「最初は怖い人が多いので、相場が下がってもやめてしまわない少額からスタートを」

特定の株ひとつだけに投資するなどは、リスク大。「投資先を分散させてリスクを下げて。それには、さまざまな株や債券などに投資する"投資信託"の積み立てがおすすめ」

実際の投資経験から学ぶことも多数。「車の運転のように、少しずつ経験を積んで上手に運転していくことに慣れていきましょう。長期で考え、成果を出していきたいですね」

上記5つのポイントを押さえて投資するには、つみたてNISAで「バランス型」の投資信託を選んで積み立てていくこと。「つみたてNISAなら月100円、1000円、1 万円など、小さな金額で始められて、世界中の株や債券などにバランスよく投資することができます。利益が出ても税金がかからないのもメリット。10年、20年と長く続けましょう」

老後資金は、iDeCoで投資信託を積み立てていくのがおすすめですが、60歳まで引き出せない点に注意。「住宅購入や子供の教育費など大きな支出の予定がないかを確認し、それらのお金の準備ができる条件のもと、iDeCoを始めましょう。収入が高い人は、税金のメリットが大きいです」