今回は、初めての投資へ一歩踏み出す場合の具体例をお伝えしたいと思います。

「分散投資」とはひとつに集中せずに、投資先を複数持つこと。投資先の種類としては、株、国債(国内・国外)、社債などがあります。自分で考えて複数の投資先を選びたい、という方は別として、知識に自信がない初心者の皆さんの場合は、「投資信託」というプロが組み合わせを作ってくれたものから選ぶ、という方法がスムーズでオススメです。

投資信託を始めるとしたら、知っておきたいのが2018年1月から日本でスタートした「つみたてNISA(ニーサ)」という制度。これは積立投資の優遇制度なので、検討せずに始めるのはもったいないですね。つみたてNISAについて、少しご説明しましょう。

つみたてNISAとは・・・

・積立投資専用の非課税制度

・投資対象は、投資信託(金融庁が厳選した商品のみが対象)

・投資期間は最長20年間(2018年~2037年)

・投資できる額 年間40万円まで

■つみたてNISAをすすめる理由

つみたてNISAの優遇ポイントは大きく2つあります。

<1>税金がかからない

例えば、毎月3万円の積立を20年間続けた場合、トータルの投資額は720万円になります。これを年3%複利で運用できると投資額は約982万円に増えます。通常はこの増加額(262万円)に対して約20%(53万円程度)の税金がかかります。つみたてNISAを利用すればこの税金がかかりません。

<2>投資する商品は金融庁のお墨付き

投資を始める時に悩むのは、何を買えばいいのか?ということ。「初心者には投資信託がいい」といわれてもどれがいいのかわからない、という人も多いはず。実は、日本の投資信託は6,000本以上あるんです。その中から自分で商品を選ぶのはムズカシイですよね。その点つみたてNISAは、対象商品が162商品に絞られています(2018年10月31日時点)。これらは、金融庁の基準をクリアした商品です。これも投資初心者にとっては安心ですよね。(※金融庁の条件をクリアしているからといって、必ず利益が出ることを保証しているということではありません)

■どんな商品を選べばいい?

では、その162本の中からどうやって商品を選べばいいのでしょうか?もちろん、選ぶ商品によってリスク、リターンは変わってきます。違いは、その商品が何に投資しているのかということ。

主な投資先は国内外の「株」「債権」です。中には「不動産」に投資しているものもあります。基本的には「株」の比率が高いほど高い利益が期待できますが、その反面リスクも高い。「債権」の比率が高いほど利益は低くなりがちですが、リスクも低いといえます。

資産を大きく増やしたいなら「株」の比率の高い商品、安定的に運用したいなら「債権」の比率の高い商品。どちらとも選べない場合はそれらがバランスよく入っている商品を選ぶとよいでしょう。

■つみたてNISAの始めかた

つみたてNISAは、専用の口座を開設することから始めます。口座は、1人1口座しか持てません。取り扱っているのは、銀行か証券会社です。一度開設すると1年間は金融機関を変更できません。手数料等は、つみたてNISAの投資信託であれば基本的にはどこの金融機関でも変わりません。金融機関ごとに違うのは、取り扱い商品の数です。

取り扱い商品が多いのは、ネット証券です。ネット証券ではおおむね140~150本程度の商品を取り扱っています。銀行やネット以外の証券は扱い商品は少なく、多いところでも10本程度の取り扱いとなっています。

銀行や対面式の証券会社のメリットは、商品の説明を受けることができる点です。ただし、ネット証券でもIFAとよばれるアドバイザーを活用することで、銀行やネット以外の証券会社と同様に商品の説明や商品の選び方などを教えてもらうことができます。費用は特段かかりません。IFAの制度を利用して、取扱商品の多いネット証券で多くの選択肢の中から商品を選ぶというのもおすすめの方法です。

■積立投資で成功するための心得

<1>とにかく始めて、とにかく続ける

<2>値動きのある商品にもチャレンジしてみよう!

つみたてNISAに限らず、積立投資全般にいえることですが、とにかく相場は気にしないこと。投資を始める時、「今みたいに高い相場の時に始めてもいいものだろうか?」そんな不安をお持ちの方も多いと思います。でも、そんなことを考えていては何も始められません。

積立投資は、金融知識がなくても始められる投資方法です。一回にまとまった資金を投入する投資方法では、相場の高い時に買うのは得策とはいえません。でも、いつが高くていつが安いかなんて、相場のことは誰にもわからない。積立投資のコツは、とにかく始めて、とにかく続けること。今は相場が高いから始められない、なんて考える必要はないのです。

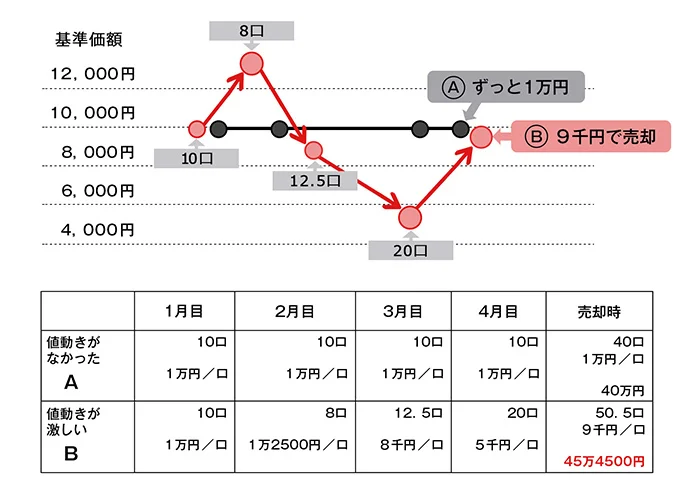

積立投資は、時間をかけて投資商品の保有数を増やしていくことを目的とした投資方法です。長期間運用している間には、値が上がる時もあれば下がる時もあります。せっかく積み立てている資金が減ってしまった・・・・・・そんな時不安になる気持ちはわかりますが、そこで慌てて売ってしまっては、儲かるどころか損をするだけ。逆に、値段が下がっている時は「保有数を増やしているんだ、安く買えてラッキ-」と思って、ど~んと構えていましょう。やがてくる値上がり局面では、増えた保有数の分、多くの利益が見込めるのですから。実は長期の積立投資は、値動きの幅が大きい商品のほうが利益が出やすいのです。(下図表参照)

■毎月10万円を4カ月で40万円積み立てた場合

値動きの激しいBのほうが、最終価格がAより低くても利益が出ている

- 板倉 京(いたくら みやこ)

- 株式会社WTパートナーズ http://wt-partners.jp/

代表取締役 税理士 IFA

成城大学卒業。保険会社・コンサルティング会社、税理士法人等で個人の資産や相続の業務に携わる。資産運用コンサルティングを行う(株)WTパートナーズ代表。NHK『あさイチ』などのテレビ出演や全国での講演、書籍の執筆などの活動も多数。著書に『相続はつらいよ「モメるケース」から考える相続対策』(知恵の森文庫)、『夫に読ませたくない相続の教科書』(文春新書)がある。